Estas notas recogen interpretaciones

de acontecimientos y experiencias de ese período en el cual la

institucionalidad del sistema energético tuvo un cambio de rumbo hacia una

mayor intervención estatal pero sin una definición de un nuevo esquema de

funcionamiento consistente que asegurara su desarrollo en el tiempo bajo reglas

claras de comportamiento a corto, mediano y largo plazo.

“Modelo” de los 90

La crisis 2001 produjo un quiebre en la política energética

aplicada desde principios de los años 90.

A partir de los 90 el gobierno implantó un “modelo” de

comportamiento del sector energético radicalmente diferente al vigente hasta

ese momento y que había funcionado durante unos 50 años con ciertos rasgos característicos,

semejantes al de muchos países de LA: Empresas Públicas y fuerte ingerencia del

Estado en la producción, inversiones, planeamiento, prestación de servicios y control

de precios y tarifas.

En el diseño y en la instrumentación del nuevo modelo fue

particularmente notoria la influencia de ideas externas (Consenso de

Whasington, modelos de regulaciones ideados y aplicados en Gran Bretaña, y

adopción de ciertos institutos de EUA como los entes reguladores y la audiencia

pública) canalizadas muchas de ellas a través de organismos internacionales

como el Banco Mundial y el Banco Interamericano. Este cambio estuvo inserto en una

reestructuración amplia de la administración pública nacional, que incluyó la

actualilzación de instrumentos de gestión como el presupuesto nacional y la

creación de organismos de control.

La reforma constitucional del 1994 incorporó parte del

espíritu de los cambios, entre ellos una cuestión central para el manejo

energético: el reconocimiento a las provincias del dominio originario de los

recursos naturales como los ríos, la minería y los hidrocarburíferos.

El modelo energético implicó el retiro del Estado de la

producción y del planeamiento centralizado del sector. Las empresas públicas se

fraccionaron y se privatizaron a través de licitaciones. El manejo de la

administración, la producción y expansión de los servicios quedaron en manos de

los nuevos actores privados. El paradigma era la centralidad del mercado

incluyendo la regulación estatal de las actividades consideradas monopolio

natural.

En los casos de electricidad y de gas se crearon organismos

de regulación (ENRE y ENARGAS) y en el primero de ellos se instrumentó un

mercado mayorista de compra y venta de energía en bloque en el cual intervienen

los generadores, las distribuidoras y los

grandes usuarios. Ese mercado esta administrado por una sociedad sui

generis (CAMMESA), conformada por las

asociaciones de las empresas privadas y presidido por un representante del

Estado.

Crisis del 2001

La crisis del 2001, derivada en gran medida de la perdida de

vigencia del sistema de convertibilidad, rompió los contratos otorgados por el

Estado a las empresas privadas y, Ley de Emergencia mediante, el gobierno de

ese momento dispuso su renegociación mediante la conformación de una comisión

dependiente del Ministerio de Economía con facultades para ello y un

procedimiento específico para aprobar los acuerdos alcanzados entre empresas y

dicha Comisión.

Por su parte las empresas y accionistas privados reclamaron

inmediatamente daños por ese motivo en tribunales del exterior, basandose en

convenios internacionales firmados con anterioridad por la Argentina. Las

nuevas disposiciones legales de emergencia implicaron que el Estado acentuara

su intervención directa e indirecta en la administración de las empresas y de

los mercados energéticos, en especial en materia de precios y tarifas. En otras

palabras, transitoriamente el Estado (a través del Ministerio de Economía, la

Secretaría de Energía y la Comisión de Renegociación) reasumió funciones que

había descentralizado en varios entes públicos y privados con las normas

dictadas en la transformación estructural de los 90.

Período 2003 - 2015

Las autoridades que asumieron en el año 2003 continuaron y

profundizaran esa política de

intervención estatal, que también sostuvieron y ampliaron los dos gobiernos

posteriores del mismo signo hasta el 2015.

Entre las primeras tareas que encaró el nuevo gobierno, luego

de crear el Ministerio de Planificación Federal, Inversión Pública y Servicios,

fue reconfigurar la Comisión de Renegociación que pasó a depender de dicho

ministerio y del de Economía. La Secretaría de Energía también se integró a

aquella jurisdicción. Bajo este esquema continuaron las negociaciones con las

empresas con pautas tarifarias emanadas directamente del PEN.

Dado que YPF estaba en manos de Repsol desde 1999 (97,81% de

las acciones por un valor de unos u$s 15.000 millones), el PE decidió

constituir ENARSA con los objetivos principales de: explorar y explotar

hidrocarburos, almacenarlo y transportarlo, comercializarlo e industrializarlo;

generar, transportar, distribuir y comercializar energía eléctrica y crear y

gestionar una base de datos integral de los hidrocarburos. O sea, la nueva empresa

estatal podríamos decir en forma simplificada, que era una combinación de las

funciones que antes tenían YPF y AyEE.

En este nuevo esquema el Ministerio de Planificación tenía un

rol central. La Secretaría de Energía que se había debilitado mucho en sus

funciones en los 90 pasó a tener un papel secundario con un campo de acción que

se fue reduciendo significativamente sobre todo a partir del 2008.

En la práctica desde el Ministerio de Planificación se daban

las directivas de gestión a todos los organismos competentes en la materia: la

propia Secretaria de Energía, ENARSA, CAMMESA, Entes Reguladores de Gas y de

Electricidad, el Consejo Federal de Energía Eléctrica, CONEA y NASA

(construcción Atucha II). La permanente renovación de la Ley de Emergencia le

permitió regular los precios y tarifas de los servicios, tanto a nivel

mayorista como minorista, en el ámbito nacional. Las provincias mantuvieron, no

sin dificultades y limitaciones, sus facultades legales en materia de

hidrocarburos y electricidad.

En los hechos, en el Ministerio de Planificación se conformó

una Secretaría de Energía paralela que manejó los resortes claves del sector.

La progresiva manipulación de precios y tarifas,

fundamentalmente con fines antiinflacionarios, generó un déficit producto del

aumento de costos no acompañado por los ingresos generados en la actividad. Ese

déficit, concentrado principalmente en CAMMESA y las empresas, debió ser

cubierto por el Tesoro Nacional.

Por otra parte el PE, pese a haber firmado varios acuerdos de

renegociación de los contratos de concesión de los servicios de gas y de

electricidad, no cumplió con lo pactado.

Este cuadro de situación evidentemente no contemplaba

incentivos para la inversión privada, de manera que se diseñaron, de forma

casuística, mecanismos para expandir los sistemas para satisfacer el

crecimiento de la demanda. Por ejemplo, a través de ENARSA se licitaron

construcciones de nuevas centrales térmicas.

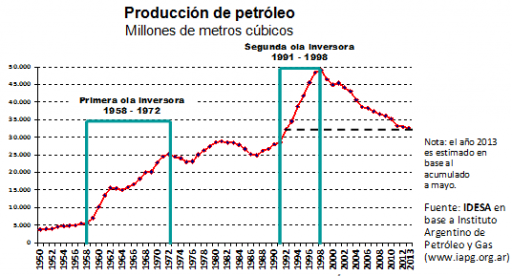

A su vez, las inversiones de YPF REPSOL no habían

incrementado la producción de gas y de petróleo en la medida necesaria para

abastecer los consumos internos, por lo tanto se restringieron unilateralmente

los contratos de exportación de gas a Chile y se tuvo que recurrir a la

importación de gas natural licuado proveniente de diversos países productores

del mundo, además del comprado a Bolivia.

Al mismo tiempo, el aumento en las importaciones de gas

obligó a instalar plantas regasificadoras en Bahia Blanca y Escobar (Provincia

de Buenos Aires) para inyectar el fluido en el sistema de transporte local.

En cuanto a YPF Repsol, un grupo privado argentino (Petersen),

con el acuerdo del gobierno, fue adquiriendo la empresa hasta alcanzar, en mayo

2011, el 25,46 % del total. El resto se repartía entre: Repsol 57,45% y

accionistas privados 17,09%.

En el 2012, producto de la crisis de 2008, se desprendió de

otro 14,4% a favor del grupo Petersen. En ese momento YPF Repsol controlaba el

32% de la producción de petróleo y el 23% de la de gas.

Ese mismo año 2012 se revalorizó el Yacimiento de Vaca Muerta

de shale gas y shale oil (hidrocarburos no convencionales) en la cuenca del

Neuquén. La estimación de reservas de YPF Repsol fue de 22.500 millones de

barriles equivalente de petróleo.

También en ese año 2012 el PE mandó un proyecto de ley para

expropiar el 51% del capital accionario de YPF. Proyecto que fue convertido en

ley en mayo de dicho año.

El objetivo central de las nuevas autoridades de YPF fue

incrementar la exploración y explotación de los hidrocarburos convencionales y

no convencionales. Para ello se necesitaba un nivel de inversión de miles de

millones de dólares que el Estado no podía asumir, de manera que la gestión se

concentró en la búsqueda de interesados en el negocio a nivel local e

internacional. Objetivo que no se logró en este período.

En materia de hidroelectricidad, en el 2010 el gobierno a

través del Ministerio de Planificación adjudicó, a un consorcio de empresas

argentinas y una brasilera, dos grandes obras localizadas sobre el río Santa

Cruz: Cóndor Cliff y la Barrancosa.

Luego de varios conflictos la licitación se anuló y se

realizó una nueva que se adjudicó, en 2014, por un precio superior y con

financiamiento de bancos chinos, a un consorcio de empresas de ese país y dos argentinas.

El gobierno actual redimensionó la obra por cuestiones

ambientales y luego de confirmar al gobierno chino su realización, decidió

continuar ambos emprendimientos, que al día de hoy se encuentran en una etapa

inicial y con una orden del Tribunal Supremo de Justicia de la Nación de

detenerlos hasta concluir una nueva evaluación ambiental.